Как получить 13% от стоимости покупки. Алгоритм действия |

Если Вы купили дачу, земельный участок, дом, квартиру или собираетесь купить, то эта информация может быть интересна для Вас.

Информация для работающих и неработающих пенсионеров

Как получить имущественный налоговый вычет

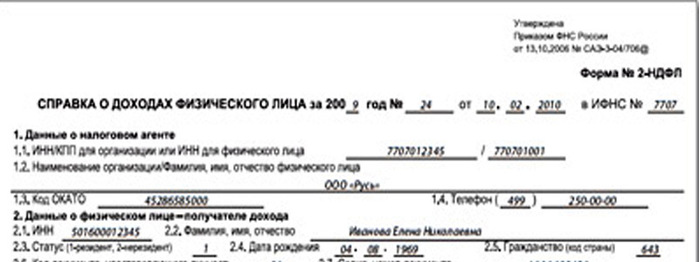

Для возврата 13% от стоимости дачи, земельного участка, дома, квартиры, гаража необходимо взять на работе в бухгалтерии справку по форме 2-НДФЛ, предварительно нужно узнать в налоговой инспекции: за какой период нужна справка.

В налоговую инспекцию необходимо предоставить следующие документы:

1. Паспорт

2. СНИЛС

3. ИНН (если есть)

4. Свидетельство государственной регистрации права собственности

5. Договор купли-продажи

+ ксерокопии этих документов

6. Номер счёта в банке для перечисления денег

Необходимо будет заполнить:

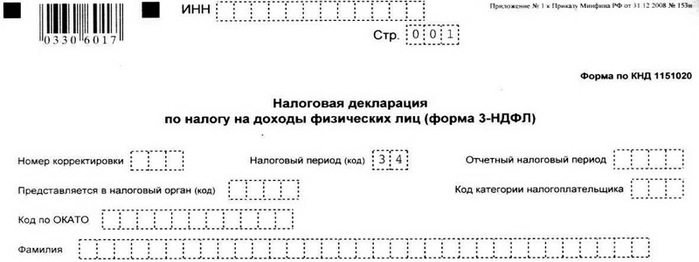

1. Налоговую декларацию по форме 3-НДФЛ

2.Бланк заявления на возврат НДФЛ в связи с расходами на приобретение дачи (участка, дома, квартиры).

Эти документы помогут заполнить в налоговой инспекции или подскажут, куда обратиться за помощью.

Какие особенности получения налогового вычета неработающим пенсионерам, которые имеют только один финансовый источник дохода - пенсию? По закону она не облагается НДФЛ. Никаких особенностей нет. В настоящее время имущественные налоговые вычеты имеют право использовать как работающие, так и неработающие пенсионеры.

С 1 января 2012 года в Налоговый кодекс внесено дополнение, по которому неработающие пенсионеры без доходов могут перенести остаток имущественного вычета на предшествующие налоговые периоды.

Их должно быть не более трех. И трехгодичный срок отсчитывается начиная с периода, предшествующего году, в котором образовался остаток вычета. Например, если право на вычет образовалось в 2012 году, а обратились вы за ним в 2013 году, то неиспользованный остаток можно было перенести на 2011, 2010 и 2009 годы. Но если это сделать в 2014 году, то перенести остаток можно будет только на 2011 и 2010 годы.

Обратившись в 2015 году, остаток можно будет перенести только на 2011 год. А в 2016 году право на перенос остатка уже аннулируется.

А с 1 января 2014 года перенос остатка распространили и на работающих пенсионеров. До этого остаток сгорал. Теперь работающим пенсионерам можно подавать заявления на перенос остатка вычета, например на 2012, 2011 и 2010 годы, если в 2013 году они приобрели или построили любое жилье (долю) или земельный участок.

Внимание! Если жилищная сделка зарегистрирована в 2010 году или раньше, то претендовать на использование остатка имущественного вычета работающие пенсионеры не могут.

Как вернуть себе часть денег, потраченных на лечение >>>

Бланк заявления на налоговый вычет

В ИФНС России № _____________________________

(наименование налогового органа)

от____________________________________________

______________________________________________

(Ф.И.О. заявителя)

ИНН: _________________________________________

проживающего (-ей) по адресу: ___________________ ______________________________________________

Контактный телефон ___________________________

ЗАЯВЛЕНИЕ

На основании пункта 6 статьи 78" Налогового кодекса Российской Федерации прошу вернуть мне сумму излишне уплаченного в _________году налога на доходы физических лиц в размере _____________ руб (____________________________________) (прописью)

в связи с предоставлением мне имущественного/социального налогового вычета по налогу на доходы физических лиц.

(нужное подчеркнуть)

Указанную сумму налога прошу перечислить на мой банковский счёт по следующим реквизитам:

Наименование банка __________________________________________________________________

ИНН ________________ БИК _______________ КПП_____________________

К/с_________________________ Р/с _________________________________

Лицевой счёт налогоплательщика _____________________________________

___________ ______________________ ___________________________

(дата) (подпись) (расшифровка подписи)

| Рубрики: | Наши ПРАВА |

| Комментировать | « Пред. запись — К дневнику — След. запись » | Страницы: [1] [Новые] |